今回のテーマは「Webライターの確定申告」です。

Webライターの収入が増えてくると、確定申告の存在が気になります。

初めての確定申告は、わからないことだらけ。できることなら「やりたくない」なんて考えてしまいますよね。

そこで、自分自身の経験をもとに、確定申告の手順と基本知識を解説してみます。

運営者プロフィール

- 2020年:未経験からフリーランスのライターに

- 2023年:ライター月収37万円を達成

- 2024年:電子書籍を出版

「文章でどこかの誰かの役に立とう!」をテーマに当サイトを運営しています。SEO・取材・電子書籍など、幅広い案件に対応中。

運営者プロフィール

- 2020年:未経験でフリーランスのライターに

- 2023年:ライター月収37万円を達成

- 2024年:電子書籍を出版

「文章でどこかの誰かの役に立とう!」をテーマに当サイトを運営しています。SEO・取材・電子書籍など、幅広い案件に対応中。

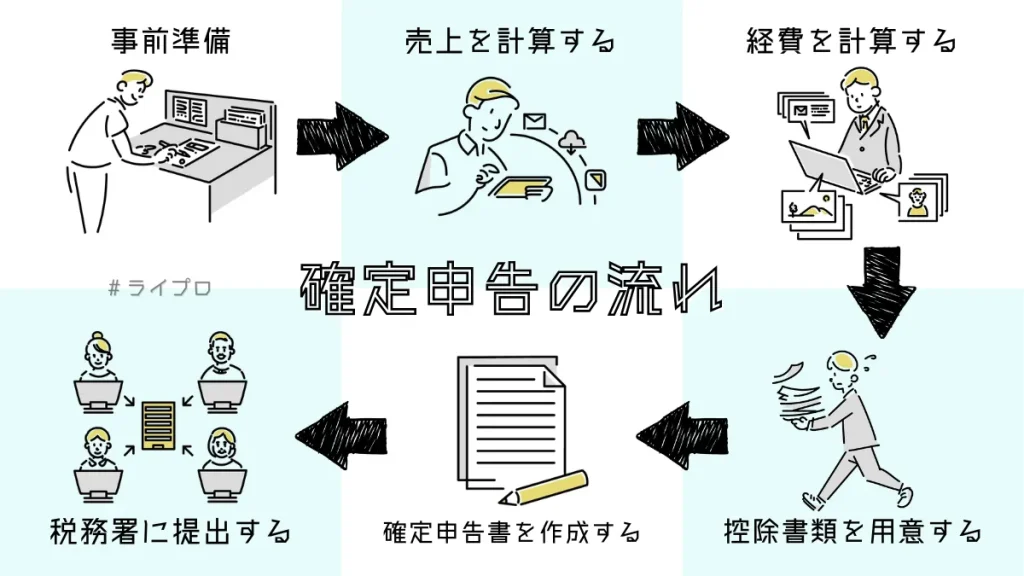

Webライターの確定申告手順【6ステップ】

Webライターの確定申告は、上記の6ステップで対応できます。

とはいえ、初めての確定申告は、わからないことだらけです。

そこで、初めての人でもわかるように、確定申告のよくある記入例を解説します。

会計ソフト「やよいの青色申告オンライン![]() 」の画面キャプチャを用いて解説します。

」の画面キャプチャを用いて解説します。

ステップ1|事前準備

- 白色申告または青色申告を選択する

- 税務署に書類を提出する(青色申告の場合)

確定申告は「白色/青色」の2種類から選択します。

基本的には、以下の考え方で判断しましょう。

専業ライター:青色申告を選択

副業ライター:白色申告を選択

青色申告を選択する場合は、事前に税務署への書類提出が必要です。

- 青色申告承認申請書

- 開業届

青色申告には「難しそうな印象」があるかもしれません。

しかし、提出するメリットもあるので、専業ライター(個人事業主)には青色申告がおすすめです。

クラウド会計ソフトを使えば自動入力してくれるので、知識がなくても対応できますよ。

ステップ2|売上を計算する

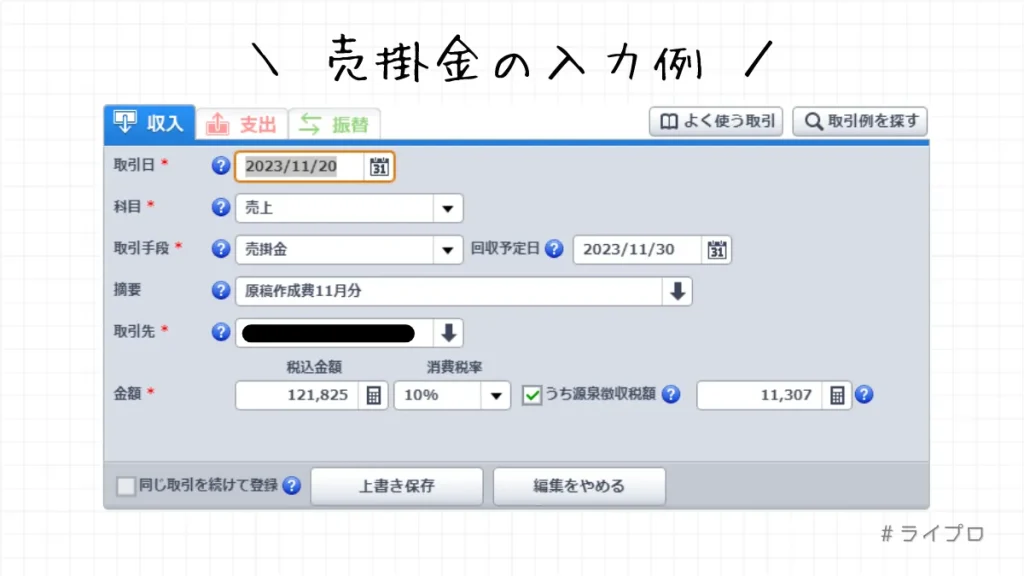

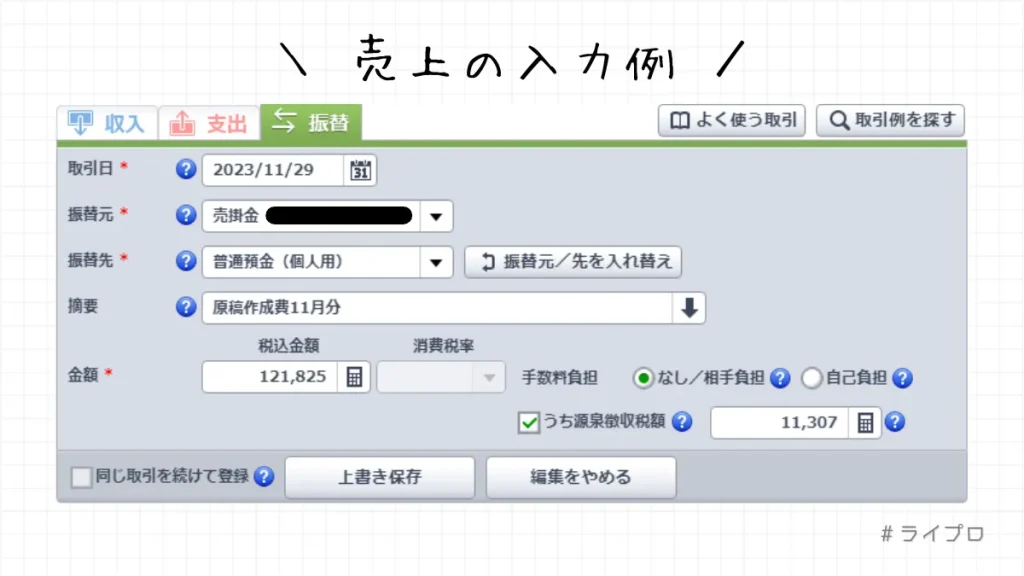

1年間(1月1日~12月31日)の売上を計算するため、帳簿を記入します。

帳簿の明細には、以下の仕訳を記入しましょう。

売掛金:報酬が「確定」したタイミングに記入

売上:報酬を「回収」したタイミングに記入

Webライターは、報酬が確定するタイミングと回収(振込)するタイミングが異なります。

そのため、帳簿には2種類の仕分(売掛金と売上)が必要です。

飲食店のようにレジで代金を受け取る場合は「売上のみ」です。

売掛金は、以下のように記入します。

| 取引日 | ※下記「取引日の入力パターン」を参照 |

| 科目 | 「売上」を選択 |

| 取引手段 | 「売掛金」を選択 |

| 回収予定日 | 報酬の受取予定日を入力 (未入力でもOK) |

| 摘要 | 業務内容が分かるタイトルを入力 |

| 取引先 | 取引先の企業名を入力 |

| 金額 | ※下記「金額の入力パターン」を参照 |

| 取引日 | ※下記「取引日の入力パターン」を参照 |

| 科目 | 「売上」を選択 |

| 取引手段 | 「売掛金」を選択 |

| 回収予定日 | 報酬の受取予定日を入力 (未入力でもOK) |

| 摘要 | 業務内容が分かるタイトルを入力 |

| 取引先 | 取引先の企業名を入力 |

| 金額 | ※下記「金額の入力パターン」を参照 |

①:クラウドソーシングサイトの場合

案件(プロジェクト)の完了日を入力

②:直接取引(請求書発行)の場合

請求書の発行日を入力

①:税抜金額の場合

- 実際に振り込まれる金額を入力

②:税込金額・源泉徴収なしの場合

- 実際に振り込まれる金額(消費税含む)を入力

- 消費税率を入力(基本は10%)

③:税込金額・源泉徴収ありの場合

- 実際に振り込まれる金額(消費税含む)と源泉徴収税額の合計額を入力

- 消費税率を入力(基本は10%)

- 源泉徴収税額を別枠に入力

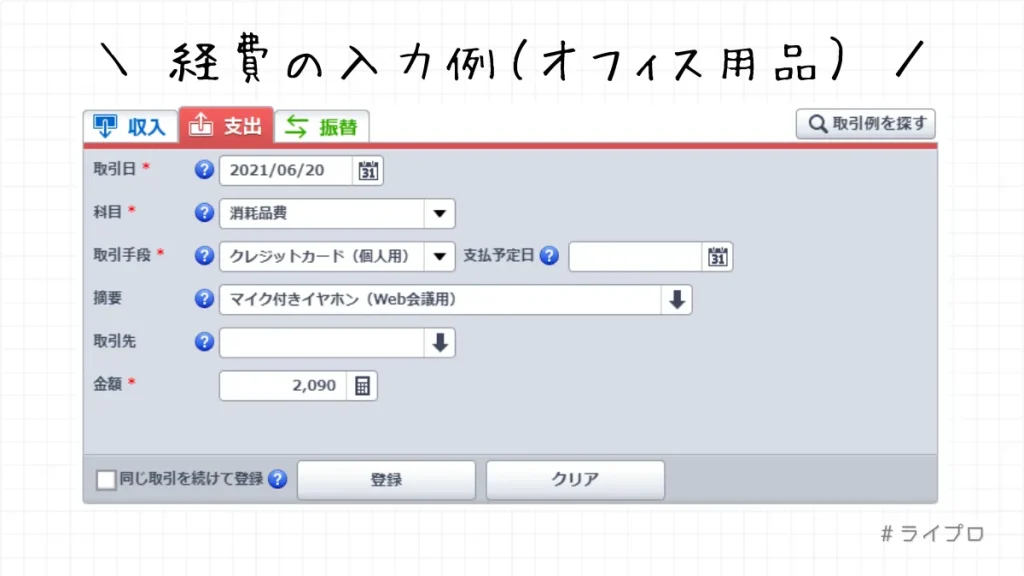

ステップ3|経費を計算する

1年間(1月1日~12月31日)に支払った経費を計算します。

帳簿(明細)に支出を記入しましょう。

- 仕事で使用するパソコンやデスクの購入費

- 仕事で使用するWebサービスの月額料金

- 業務にかかわる参考書籍の購入費

- 出張交通費

- 取材や打ち合わせに利用した場所代

- レンタルオフィスの利用料

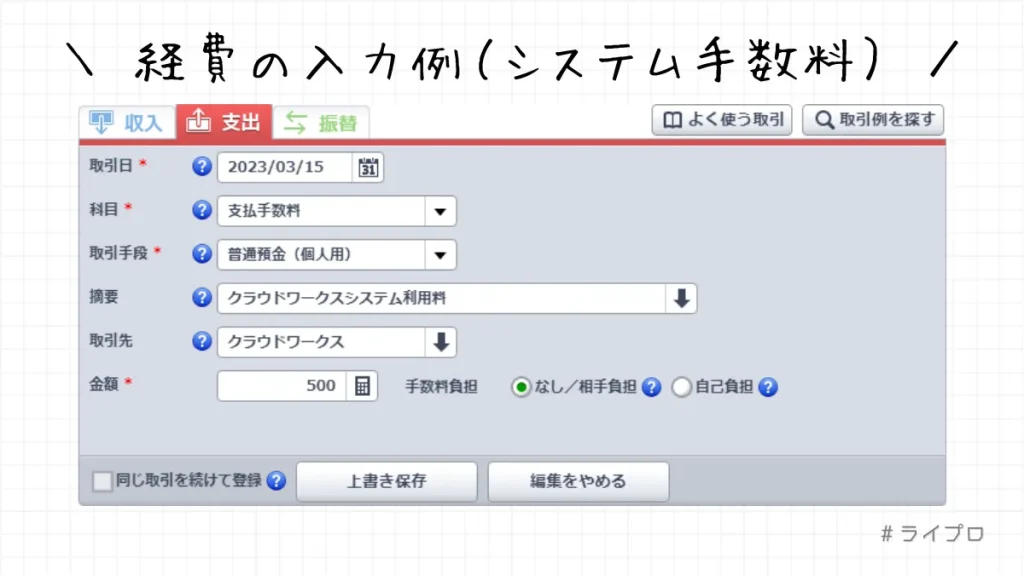

- クラウドソーシングのシステム手数料

経費として計上できるのは、Webライターの業務にかかわる費用のみです。

昼食代や雑誌代のように、業務と関係のない費用は計上できません。

ただし、仕事とプライベートで共用している費用は、割合を決めて按分できます。

- 家賃

- 電気代

- 通信費(インターネット代、サーバー代)

たとえば、1日の業務時間が8時間であれば、単純計算で家賃の3分の1を経費として計上できます。

按分の判断に迷ってしまう場合は、管轄の税務署に相談すると安心です。

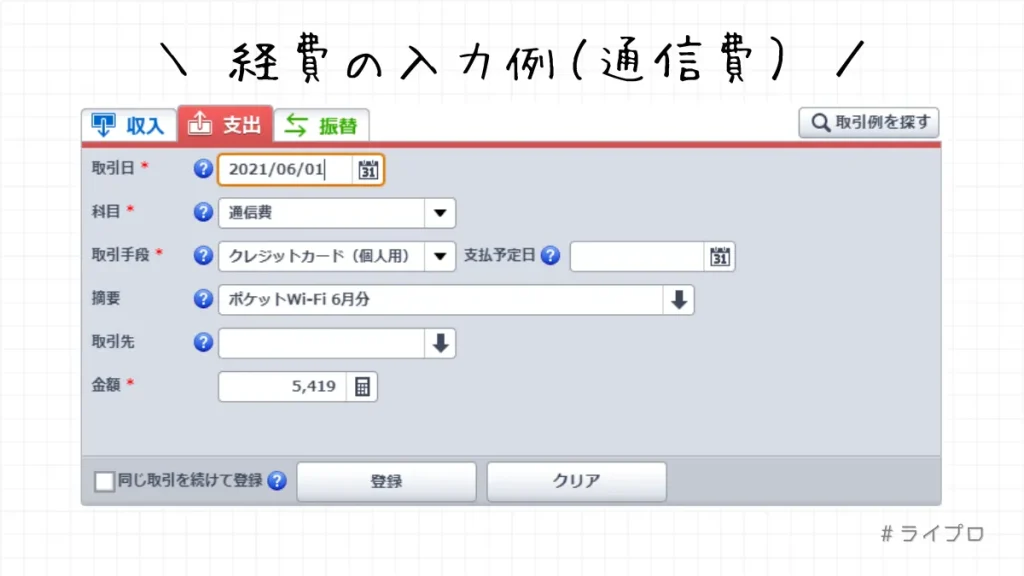

経費の記入例

経費の記入例を3パターンに分けて紹介します。

Web会議用に購入したオフィス用品(マイク付きイヤホン)は、以下のように経費計上しました。

| 取引日 | 経費を支払った日付 (購入日) |

| 科目 | 消耗品費 |

| 取引手段 | 支払い方法を選択 (現金の場合は「現金」) |

| 摘要 | 購入品目と用途を入力 |

| 取引先 | 未入力でOK |

| 金額 | 支払額(税込)を入力 |

ステップ4|控除にかかわる書類を用意する

年間所得を算出するため、控除にかかわる書類も用意しましょう。

- 生命保険料控除

- 医療費控除

- 地震料保険控除

- 社会保険料控除

- 小規模企業共済等掛金控除

- 寄付金控除

たとえば、社会保険や生命保険に加入している場合は「控除証明書(ハガキ)」が10月頃に送付されます。

また、ふるさと納税を活用していれば、自治体や事業者から「寄付金受領証明書」が発行されます。

これらの証明書から控除額を算出するため、失くさないように保管しましょう。

勤務先で年末調整をする副業ライターは、源泉徴収票が必要となるので準備しておきましょう。

確定申告では、売上・経費・控除にかかわる書類を取り扱います。

各種書類は金額や用途の確認に使用するため、失くさないように管理しましょう。

とくに経費を計上するためには、以下のような支払いの証明となる書類が必要です。

- 領収書

- レシート

- 請求書

- カードやサービスの利用明細

支払いの証明となる書類は、税務調査時に提出を求められる場合があります。

管理方法を確認して、正しく保管しましょう。

紙と電子データを保管しておくと安心!

領収書は、確定申告後も原則7年間の保管が義務付けられています。

用途を忘れないように、手書きのメモを記載しておくのも効果的です。

経費になるかどうかにかかわらず、領収書はすべて残しておくクセをつけましょう。

不要な領収書は、後でまとめて捨てればOK!

ステップ5|確定申告書を作成する

確定申告書は、3種類の方法で作成できます。

- 手書きで作成する

- クラウド会計ソフトで作成する

- 国税庁Webサイトで作成する

「確定申告書等作成コーナー」

初めての確定申告であれば、クラウド会計ソフトまたは国税庁Webサイトを利用するのが一般的です。

とくにクラウド会計ソフトを使用すれば、売上や経費の入力データからスムーズに確定申告書を作成できます。

確定申告書を手書きで作成するのは、初心者にとって無謀な取り組みです。

詳細な作成手順を覚えるのは大変なので、クラウド会計ソフトのガイダンスに頼りましょう。

確定申告書の書き方がわからなくても、クラウド会計ソフトの使い方がわかれば問題なし!

個人的に活用している「やよいの青色申告オンライン![]() 」は、必要事項を入力するだけで自動作成してくれるので初心者にもおすすめです。

」は、必要事項を入力するだけで自動作成してくれるので初心者にもおすすめです。

確定申告書の作成には、マイナンバーカードがあると便利です。

また、税にかかわる手続きで使用する機会も増えているので、事前に取得しておきましょう。

マイナンバーカードの交付申請は、スマートフォンやパソコンでも可能です。

ただし、交付まで1ヶ月ほどかかる可能性もあるため、確定申告の時期は申請者がとくに増加します。

混雑を避けるためにも、余裕をもって早めに申請しましょう。

ステップ6|税務署に提出する

作成した確定申告書は、以下の方法で提出します。

- 印刷して税務署へ持参(または郵送)する

- e-Taxを利用してWebで提出する

マイナンバーカードを取得している場合は、自宅から提出できる「e-Tax」が便利です。

クラウド会計ソフトなら基本的に対応しているので、ぜひ活用しましょう。

taku税務署に持参したときは、混雑しすぎで駐車場に入るまで1時間近く待たされた苦い思い出があります。

持参または郵送する場合は、所轄の税務署に提出します。

提出先の税務署がわからない場合は、国税庁HPの税務署一覧から検索しましょう。

確定申告書の提出期間は、基本的に毎年「2月16日~3月15日」です。

提出期限間近の3月10日前後は、駆け込みのユーザーで税務署もWebシステムも混雑します。

混雑時の提出はストレスが溜まりがちなので、余裕をもって早めに提出しましょう。

初めての確定申告はクラウド会計ソフトが便利

初めての確定申告に不安を感じる人は、クラウド会計ソフトを利用すると便利です。

クラウド会計ソフトを活用すれば、簿記知識がなくても申告に必要な帳簿や書類を自動作成できます。

taku僕自身もWebライター1年目から「やよいの青色申告オンライン![]() 」を利用しています。

」を利用しています。

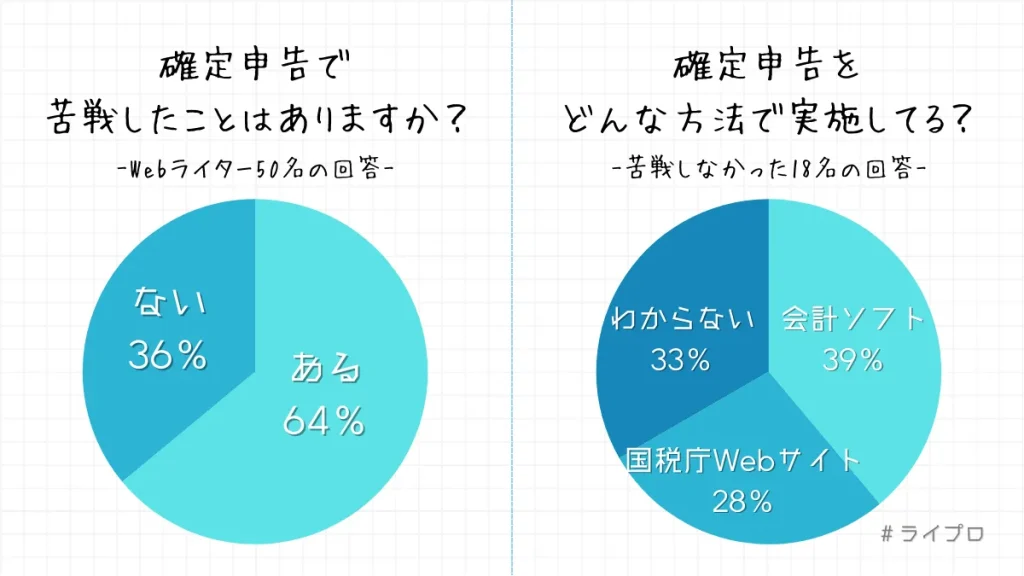

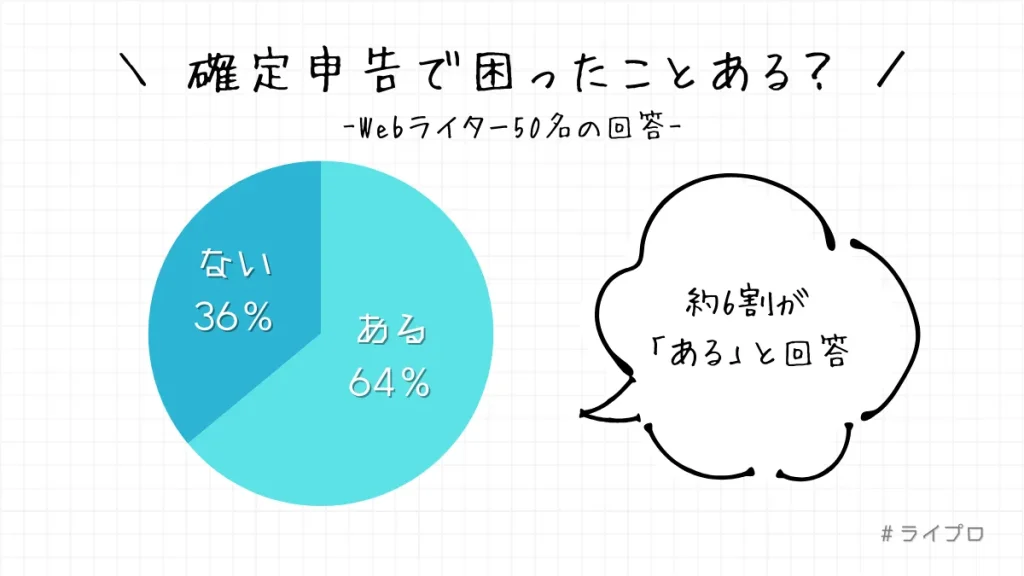

【アンケート調査】確定申告に苦戦しましたか?

(調査媒体:クラウドワークス)

上記は、Webライター50名を対象にアンケート調査をした結果です。

確定申告に苦戦しなかったユーザーの「39%」は、クラウド会計ソフトを使用していました。

記事後半の見出し「【アンケート調査】Webライター50名に聞いてみた」にてアンケート調査の詳細を紹介しています。

アンケート調査の結果には、クラウド会計ソフトのおかげで「スムーズに対応できた」の回答も目立ちました。

30代・男性

40代・女性

30代・男性

40代・男性

50代以上・女性

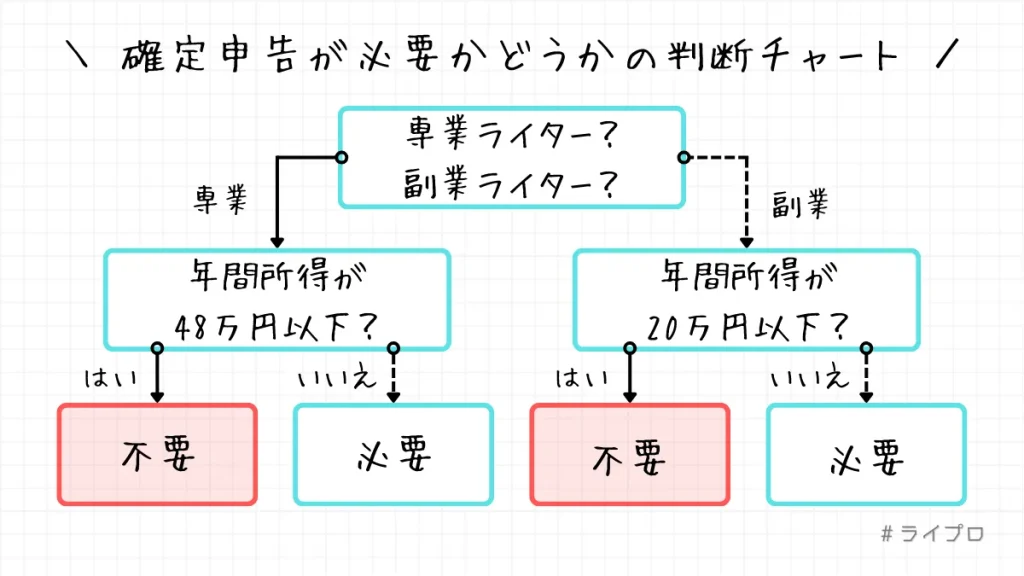

確定申告が必要かどうかの判断基準

Webライターに確定申告が必要かどうかは、年間所得額に応じて判断します。

また、年間所得の基準額は、給与収入を得ている「副業ライターかどうか」によって異なるため注意しましょう。

専業ライター

年間所得が基礎控除額(48万円)以下であれば不要

副業ライター

給与以外の年間所得が20万円以下であれば不要

所得は「売上-経費」で算出します。

Webライター以外の業務でも売上がある場合は、すべてを合計した金額から判断します。

年間所得が基準額を下回れば、確定申告をする必要はありません。

しかし、払いすぎた税金が戻ってくる可能性もあるため、金額にかかわらず確定申告しておくのがおすすめです。

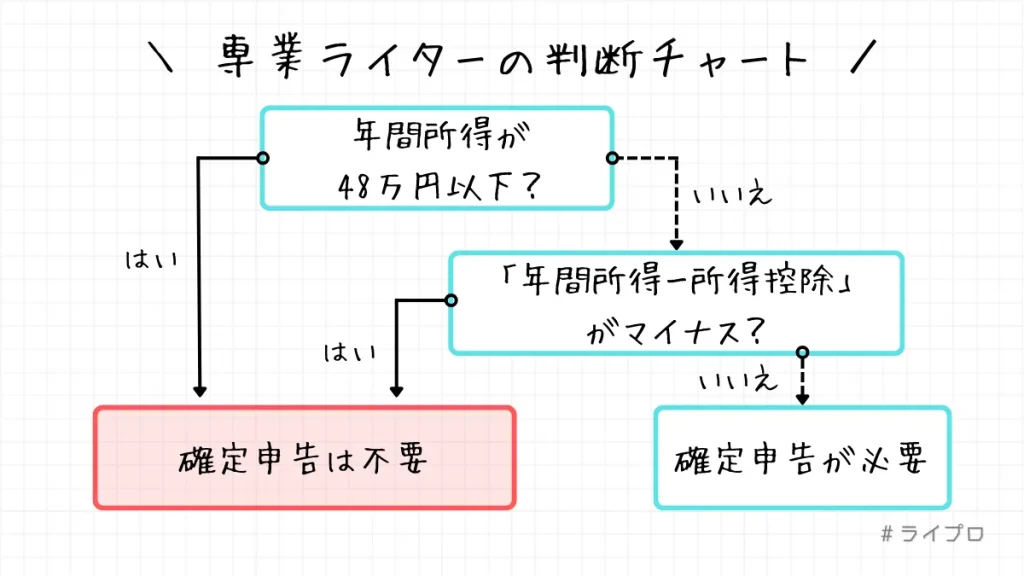

専業ライター|年間所得が48万円以下なら不要

専業ライター(おもに個人事業主)の確定申告は、年間所得が基礎控除額(48万円)以下であれば不要です。

基礎控除額は年間の総所得額が「2,400万円以下」であれば48万円です。

確定申告が必要かどうかは、以下の計算式で判断できます。

「年間所得(※)-所得控除」の計算結果が…?

※年間所得=売上-経費

プラスの場合

確定申告が必要

マイナスの場合

確定申告は不要

上記のとおり、基礎控除を含む「所得控除」が総所得を上回る場合、確定申告は不要です。

所得控除には生命保険料や寄附金(ふるさと納税)なども含まれます。

たとえば、年間売上が60万円、経費が10万円の場合は、

となるため、確定申告が必要です。

しかし、所得控除に生命保険料(3万円)が含まれる場合は、

となるため、確定申告は必要ありません。

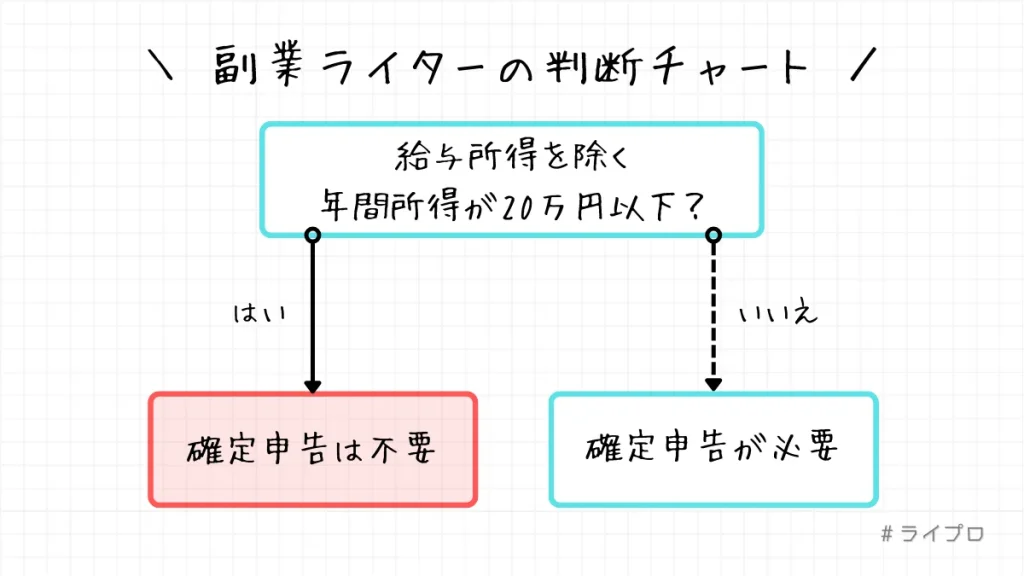

副業ライター|年間所得が20万円以下なら不要

副業ライターの確定申告は、給与以外の年間所得が20万円以下であれば不要です。

確定申告が必要かどうかは、以下の計算式で判断できます。

「年間所得(※)-20万円」の計算結果が…?

※年間所得=売上-経費

プラスの場合

確定申告が必要

マイナスの場合

確定申告は不要

【無申告のリスク】副業は基本的にバレる?

副業が勤務先にバレないかどうかは、副業ライターにとって気になるポイントです。

結論を言うと、副業は基本的にバレます。そして、バレてしまうおもな要因は「確定申告」です。

とはいえ、副業バレを防ぐために「確定申告しない」といった選択肢は避けましょう。

たとえ収益が少ないライターでも、税務署は報酬を支払う企業の申告内容から「どれだけの収益を得ているか」を把握しています。

勤務先に副業がバレるリスクより、無申告で所得を隠す行為のほうが危険と認識しておきましょう。

無申告には延滞税や無申告加算税など、ペナルティを課せられるリスクが伴います。

確定申告で知っておきたい5つの知識

確定申告の不安を解消するためにも、以下5つの知識を理解しておきましょう。

経費|どこまで含めて大丈夫?

Webライターが計上できる経費は、業務のために使用したかどうかで判断できます。

また、仕事とプライベートで共用している費用は、経費計上の按分が可能です。

| 経費計上できる | 仕事で使うパソコンや周辺機器 (モニターやキーボードなど) 仕事環境で使う家具や文房具 (デスクや印刷用紙など) 業務にかかわる書籍やセミナー代 レンタルスペースの利用料 打合せや取材で使った代金 交通費 |

| 経費を案分できる | 家賃 電気代 通信費 (インターネット代・サーバー代) |

経費を按分する場合は、業務で使用する割合を明確にする必要があります。

1ヶ月の作業時間:100時間

1ヶ月の全体時間:720時間(30日×24時間)

作業時間の割合:7.2%(100時間÷720時間)

1ヶ月の作業時間が「全体の何割を占めるか」で按分する場合は、上記のように経費を計算できます。

たとえば、家賃が10万円であれば、経費は7,200円(10万円×7.2%)です。

Webライターの経費として計上できない費用

- 水道代

- ガス代

- 食費

- 日用品

上記の費用は、基本的に経費として計上できません。

Webライターの業務では、水道やガスを利用する機会がないからです。

毎日の食費や日用品など「生活のため」の出費も同様です。

所得区分|事業所得と雑所得の違いは?

| 事業所得 | おもに専業ライター(個人事業主)にかかわる区分 主となる事業で得た所得を指す |

| 雑所得 | おもに副業ライターにかかわる区分 給与所得や事業所得、不動産所得などに含まれない所得を指す |

Webライターの所得区分は、おもに事業所得と雑所得の2種類です。

執筆業務の原稿料は、一般的には「雑所得」として扱われます。

ただし、ライター業で生計を立てる専業ライターの場合は、事業所得として申告が可能です。

申告方法|白色と青色どちらを選ぶべき?

確定申告の申告方法は、白色と青色の2種類に分けられます。

どちらかを選択する判断方法としては、下記の考え方が一般的です。

事業所得を申告する専業ライター

雑所得を申告する副業ライター

また、2種類の申告方法には、それぞれ下記のような特徴があります。

| おもな特徴 | 青色申告 | 白色申告 |

|---|---|---|

| 申告手続きの難易度 | 複雑 | 簡単 |

| 事前申請の有無 | あり | なし |

| 特別控除 | 最大65万 | なし |

| 赤字繰り越し | できる | できない |

| 経費按分 | 可能 | 可能 (条件あり) |

| おもな特徴 | 青色申告 | 白色申告 |

|---|---|---|

| 申告手続きの 難易度 | 複雑 | 簡単 |

| 事前申請の有無 | あり | なし |

| 特別控除 | 最大65万 | なし |

| 赤字繰り越し | できる | できない |

| 経費按分 | 可能 | 可能 (条件あり) |

青色申告は提出書類や保管書類が多いため、申告手続きが複雑です。

また、事前申請(書類の提出)が求められるため、白色申告と比べて手間もかかります。

でも、青色申告は「65万円」の特別控除を利用できるから、節税対策として効果的です!

白色申告は手続きが手軽な反面、経費按分に「業務での使用割合が50%以上」といった厳しい条件もあります。

Webライターの仕事を「事業」として本格的に取り組む場合は、節税対策につながる青色申告がおすすめです。

クラウド会計ソフトを活用すれば、難易度はそれほど気になりませんよ。

還付申告|納め過ぎた税金が戻ってくる?

Webライターの報酬額は、原稿料から源泉徴収によって天引きされた金額が一般的です。

報酬から支払われる税金(所得税)を「あらかじめ控除する」こと。

会社員の給与額と手取り額が異なるのと似ています。

しかし、年間所得が基礎控除額(48万円)を下回る場合は、確定申告が不要です。

つまり、所得税がかかりません。

本来は支払う必要のない所得税が源泉徴収で差し引かれてしまうと、せっかく稼いだ報酬が無駄に減ってしまいます。

このような場合に確定申告をしていれば、払いすぎた税金の回収(還付)が可能です。

還付の可能性がある場合は、年間所得が少なくても確定申告をしておきましょう。

節税対策|Webライターにできることは?

Webライターの確定申告は、節税対策としても効果的です。

とくに以下の対策は取り組みやすいので、できることから積極的に活用してみましょう。

- 領収書やレシートを保管しておく

- 青色申告の特別控除を利用する

- 所得控除につながるiDeCoやふるさと納税を利用する

とはいえ、節税を意識するあまり、経費が増えすぎて「浪費」とならないように注意しましょう。

ふるさと納税はあくまでも「寄附」なので、必ずしも税負担が減るとは限りません(ちょっと割高です)。

【アンケート】Webライター50名に聞いてみた

(調査媒体:クラウドワークス)

確定申告の経験があるWebライター「50名」にアンケート調査を実施しました。

| ある | 64%(32名) |

| ない | 36%(18名) |

アンケート結果では、Webライターの過半数が「確定申告に困ったことがある」と回答しています。

3人に2人の割合で困っているようです。

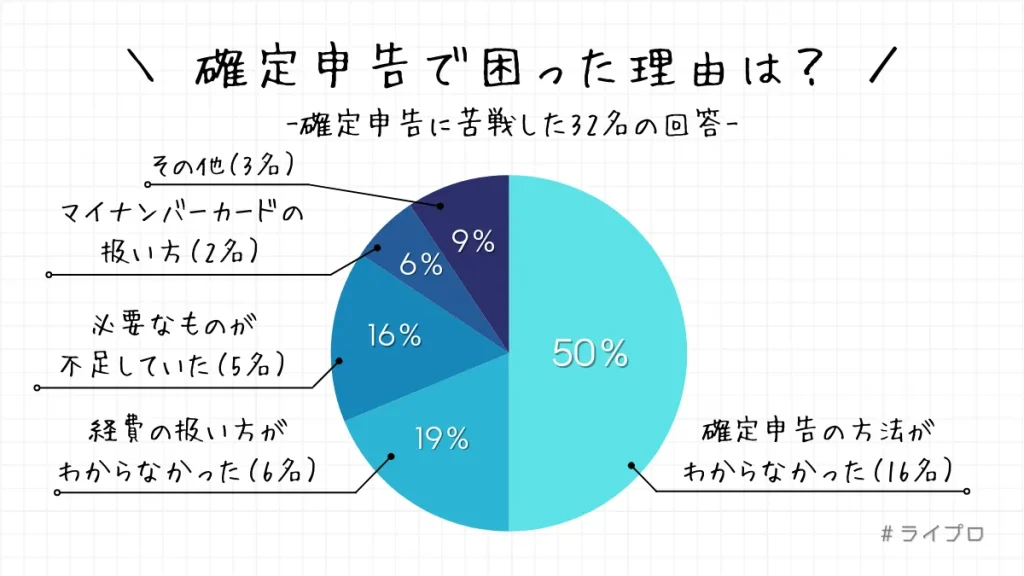

確定申告に困った理由は?

確定申告に困ったことがある回答者(32名)を対象に「困った理由」を調査してみました。

アンケートから得られた回答を分類すると、以下のパターンに分けられます。

- 50%(16名):確定申告の方法が分からなかった

- 19%(6名):経費の扱いに迷ってしまった

- 16%(5名):必要なものが揃っていなかった

- 6%(2名):マイナンバーカードの扱いに困った

- 9%(3名):その他(少数意見):

回答者の50%が「確定申告の方法」を悩んだ理由に挙げていました。

とくに以下の意見は、多くの回答者が悩んでいる傾向にあります。

- 初めての確定申告で手順の理解に苦労した(30代・女性)

- 書類が多くて書き方の説明も見つけられなかった(40代・女性)

- 青色と白色のどちらを選べばよいか悩んだ(40代・男性)

- そもそも自分が申告すべきなのかどうかを判断できなかった(40代・男性)

初めての確定申告では、ほとんどの人が手順(書き方)の理解に苦戦しています。

手順を覚えようにも「初めて見る単語だらけ」で、なかなか理解できなくても無理はありません。

確定申告の方法に悩んだ回答者は、以下の方法で対処したようです。

- 50%(8名):税務署に問い合わせた

- 25%(4名):ネットで調べた

- 25%(4名):詳しい知人に聞いた

とくに初めての確定申告に苦戦した回答者は、税務署のサポートを利用して解決した傾向にあります。

収入源や収益額が人によって異なるため、自分にあった対処法を判断するには「税務署への問い合わせ」が堅実な手段です。

- 副業の申告だったので、間違えないように何度も税務署に確認しました(20代・男性)

- わからないことを税務署に相談した。ちょっと話がかみ合わず困った経験あり(40代・男性)

- 管轄の税務署に電話相談しました。記入後も間違いがあったけど、税務署のサポートで再提出できた(30代・女性)

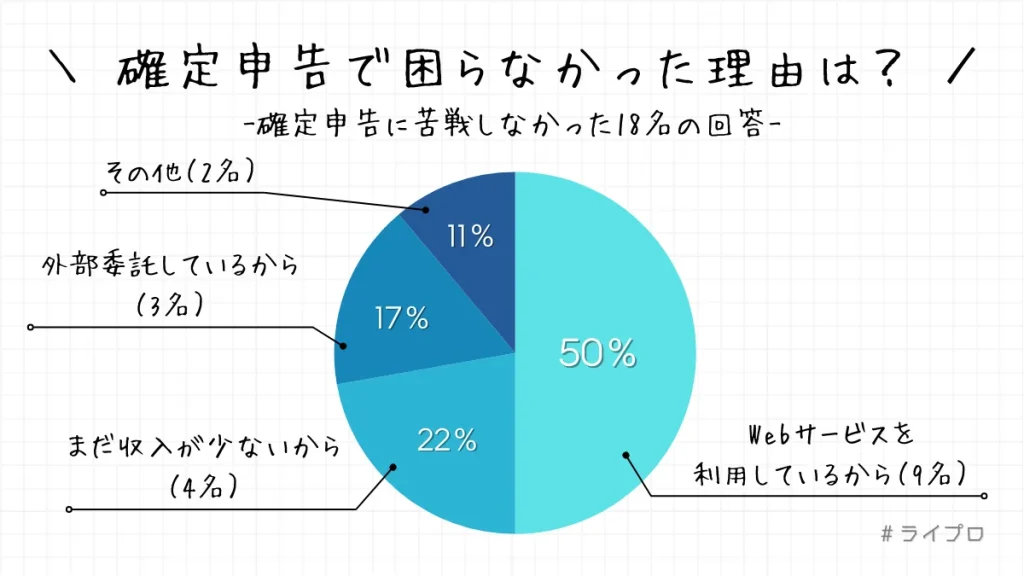

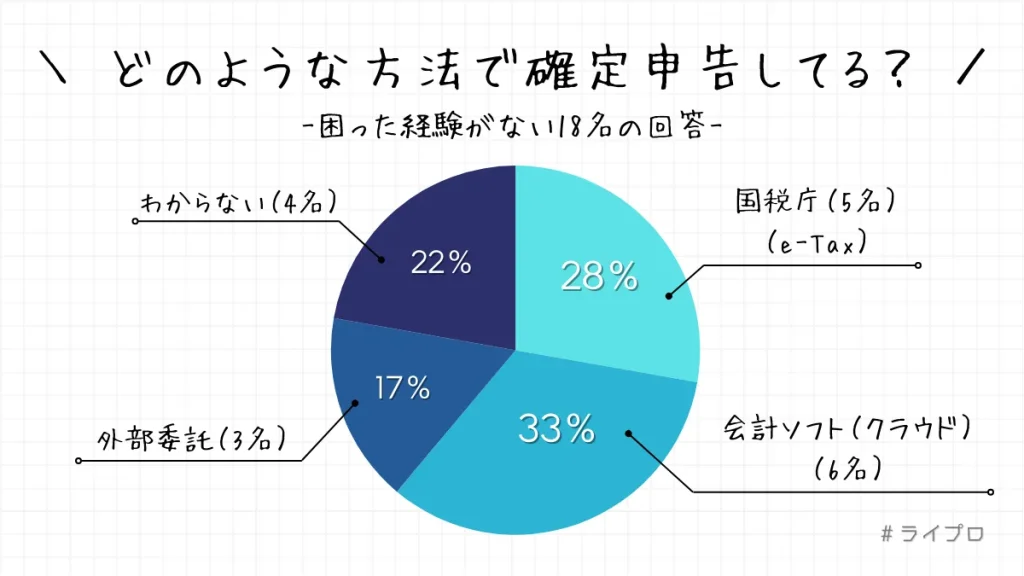

確定申告に困らなかった理由は?

確定申告に「困らなかった」と回答した人にも理由を確認してみました。

アンケートから得られた回答を分類すると、以下のパターンに分けられます。

- 50%(9名):Webサービスを利用しているから

- 22%(4名):まだ収入が少ないから

- 17%(3名):外部委託しているから

- 11%(2名):その他(少数意見)

半数の回答者は、以下のような「Webサービスの利用」を理由に挙げています。

- 国税庁のWebサービス(e-Tax)

- クラウド会計ソフト

また「指示に従って入力するだけだった」といった回答が多く見られました。

- Webサービスの指示どおりに入力するだけだった(30代・女性)

- クラウド会計ソフトでスムーズに入力できた(50代以上・男性)

- クラウド会計ソフトが会計から申告書の作成までサポートしてくれた(40代・女性)

Webサービスであれば、ガイダンスに従いながらデータ入力するだけで申告書を作成できます。

「どこに何を書けばいい?」の判断を省略できることが、難易度を下げている大きな要因です。

必要なデータさえ入力すれば、あとは勝手に割り振ってくれます。

とはいえ、売上や経費の入力で「判断が必要となる要素」もあるようです。

- 売上・売掛金の判断

- 経費に含めて良いかどうかの判断

Webサービスを利用する場合も把握しなきゃいけないことはあります。

- やよいの青色申告オンライン

(4名)

(4名) - クラウド会計ソフトfreee(1名)

- マネーフォワード クラウド確定申告(1名)

- 国税庁の専用Webサイト(3名)

上記は、回答者が利用しているおもなWebサービスです。

クラウド会計ソフト「やよいの青色申告オンライン![]() 」の利用者が最多の4名でした。

」の利用者が最多の4名でした。

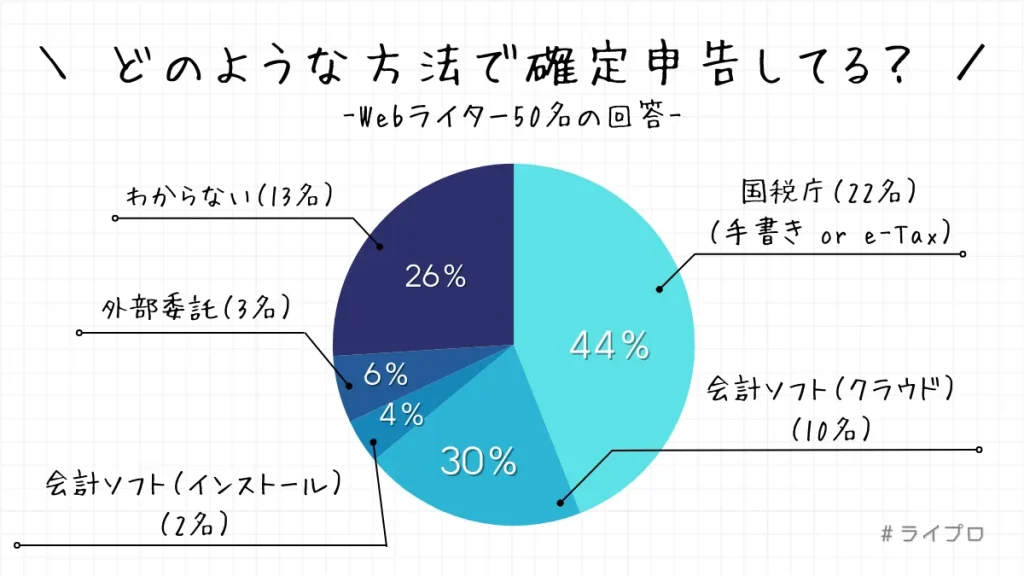

確定申告をどのような方法で実施してる?

アンケート回答者に「確定申告の方法」を調査したところ、以下の結果となりました。

- 42%(21名):手書きで提出・税務署で作成

- 30%(10名):会計ソフト(クラウド型)を利用

- 4%(2名):会計ソフト(インストール型)を利用

- 8%(4名):外部委託

- 26%(13名):分からない(詳しくない)

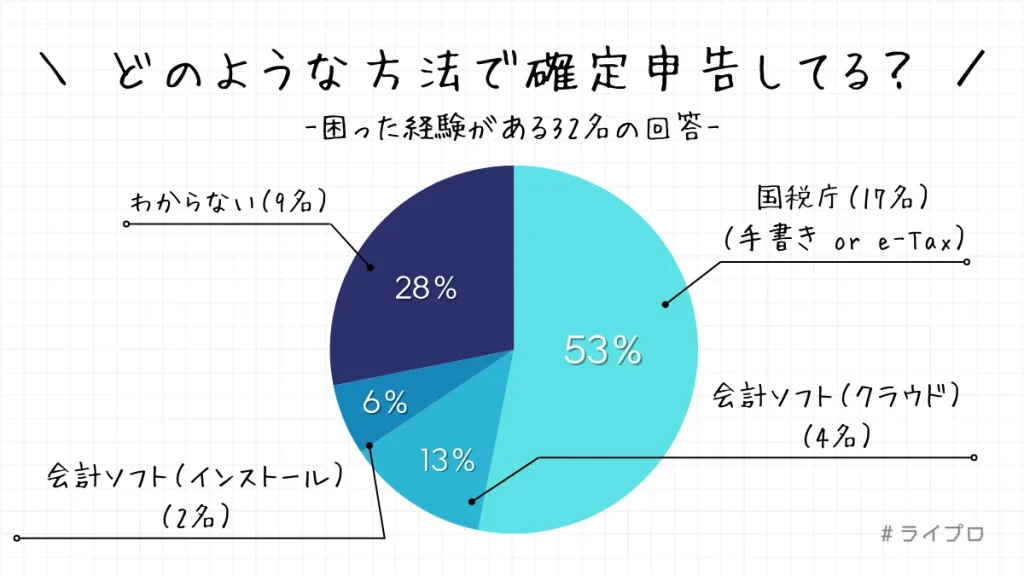

アンケート結果から「確定申告に困った経験がある32名」を抽出すると、下記の傾向がわかりました。

- 税務署で作成している人(手書き・e-Tax)の割合が過半数を超えている

- クラウド型の会計ソフトは全体の割合から大幅に下がっている(30%→13%)

- 外部委託している人は困っていない

また、確定申告に困った経験がある人の「53%」は、以下の方法で提出していることがわかりました。

- 手書きで作成して税務署に提出している

- 税務署で相談しながらe-Taxで作成している

そもそも「困って相談したい」から税務署で作成するのかもね。

また、クラウド会計ソフトや外部委託を利用している人は、半数以下の割合でした。

初めての確定申告はクラウド会計ソフトを活用しよう!

今回は「Webライターの確定申告」をテーマに、以下のコンテンツを解説しました。

Webライターの確定申告は、クラウド会計ソフトを活用すれば手軽に対応できます。

もちろん手書きで書類を作成するのは、簿記の知識がないと困難です。

初めての対応に不安を感じる人ほど、便利なクラウド会計ソフトを活用してみましょう。

taku僕自身も実際に活用して、戸惑うことなく申告書を作成できました。

\1年間無料でお試しできる/

当サイトのコンテンツに対する感想を募集しています。

よろしければ、SNSにて「#ライプロ」とタグをつけて自由な感想を発信してみてください!

発信に気づき次第、リプやリアクションなどさせていただきます。

また、以下のようなご意見・ご要望も募集しています。

- わかりにくい部分があった

- 質問してみたいことがある

- こんなコンテンツがほしい

コメント